ประกันโรคร้ายแรง

ประกันโรคร้ายแรง

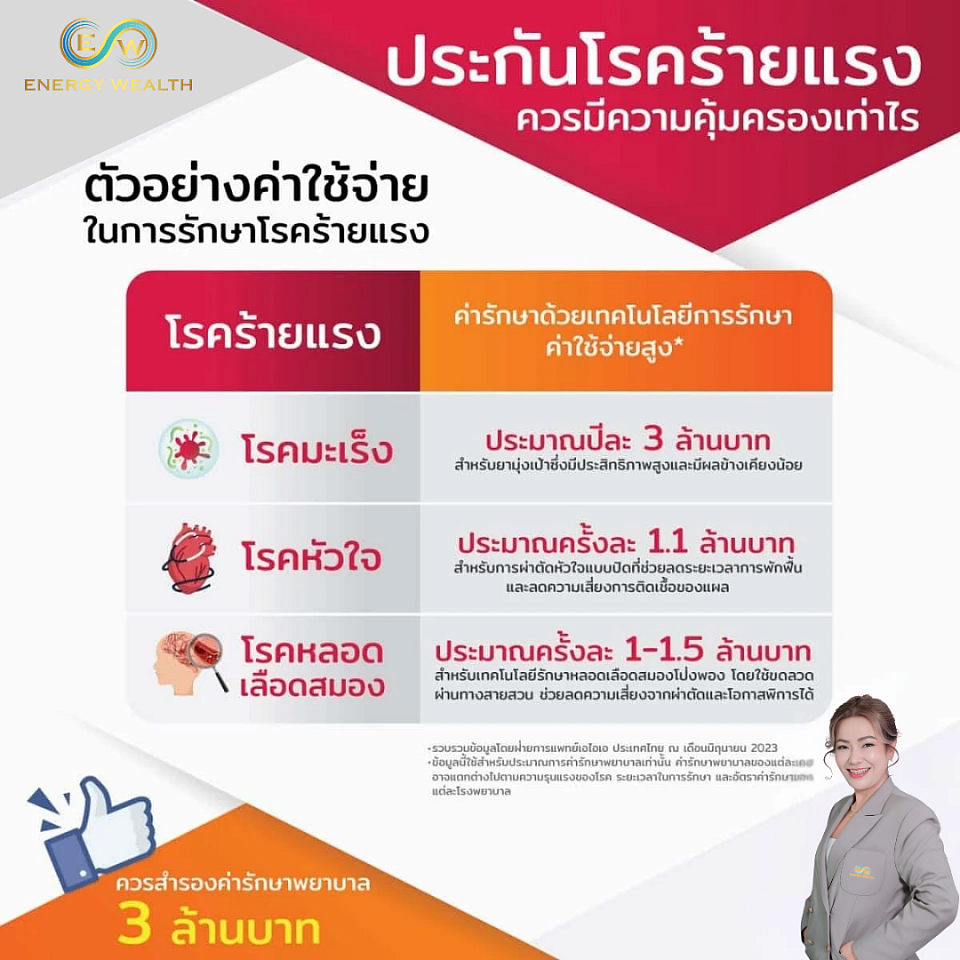

ประกันโรคร้ายแรง AIA ประจำปี 2567 ออกแบบมาเพื่อช่วยบรรเทาภาระค่าใช้จ่ายในช่วงเวลาที่ต้องเผชิญกับโรคร้ายแรง โดยเฉพาะโรคยอดนิยมที่เป็นที่กังวล เช่น มะเร็ง สมอง และโรคหัวใจ นอกจากความรุนแรงและความซับซ้อนของการรักษาแล้ว ค่าใช้จ่ายทางการแพทย์ยังสูงขึ้นอย่างต่อเนื่องทุกปี เนื่องจากนวัตกรรมการรักษาที่ทันสมัยและมีประสิทธิภาพมากขึ้น

ในปัจจุบัน ประกันโรคมะเร็งและประกันโรคร้ายแรงมีหลากหลายรูปแบบให้เลือก ทั้งแบบเจอจ่ายจบ, เจอจ่ายหลายจบ, แบบเบี้ยคงที่, แบบมีเงินสะสม และแบบจ่ายเป็นค่าชดเชย เพื่อให้ลูกค้าสามารถวางแผนและเลือกแผนประกันที่เหมาะสมกับความต้องการและสถานการณ์ชีวิตของตนเองได้อย่างเหมาะสม

ท่านสามารถศึกษาข้อมูลแผนประกันเพิ่มเติมได้ที่ ประกันชีวิต AIA และ ประกันสุขภาพ AIA

ประกันโรคร้ายแรง คืออะไร

ประกันโรคร้ายแรงเป็นประกันที่ให้ความคุ้มครองในกรณีที่ตรวจพบว่าผู้เอาประกันป่วยด้วยโรคร้ายแรงตามที่ระบุในกรมธรรม์ ซึ่งครอบคลุมโรคหลักๆ เช่น มะเร็ง สมอง หัวใจ ระบบอวัยวะสำคัญ การบาดเจ็บรุนแรง หรือทุพพลภาพ โดยจะจ่ายเป็นเงินก้อนเมื่อมีการวินิจฉัยโรค เพื่อช่วยให้ผู้เอาประกันสามารถนำเงินไปใช้ดูแลตนเองในระหว่างการรักษาได้

โรคร้ายแรงเหล่านี้มักก่อให้เกิดความเจ็บป่วยรุนแรง อันตรายต่อชีวิต และส่งผลกระทบต่อการดำรงชีวิตประจำวันอย่างมาก รวมถึงมีค่าใช้จ่ายในการรักษาที่สูงและซับซ้อน ต้องใช้เครื่องมือทางการแพทย์ ยา และผู้เชี่ยวชาญเฉพาะทางในการดูแลรักษา

ประกันโรคร้ายแรงจะจ่ายเงินสินไหมทดแทนเมื่อผู้เอาประกันได้รับการวินิจฉัยว่าเป็นโรคร้ายแรงตามนิยามที่ระบุไว้ในกรมธรรม์

ศึกษารายละเอียดเพิ่มเติมได้ที่ : นิยามประกันโรคร้ายแรง คปภ.

โรคร้ายแรงที่ประกันโรคร้ายแรง AIA คุ้มครอง

บริษัท AIA ให้ความคุ้มครองโรคร้ายแรงในระดับต้นถึงระดับปานกลางจำนวน 18 โรค และระดับรุนแรงจำนวน 44 โรค ขึ้นอยู่กับแผนประกันที่เลือก โดยมีรายการโรคที่ครอบคลุมดังนี้

โรคร้ายแรงระดับต้นถึงระดับปานกลาง

โรคมะเร็งระยะไม่ลุกลาม, การผ่าตัดเนื้องอกต่อมใต้สมอง, โรคหลอดเลือดหัวใจตีบที่รักษาด้วยการสวนหลอดเลือดหัวใจ, การผ่าตัดลอกเยื่อหุ้มหัวใจ, การรักษาโรคลิ้นหัวใจด้วยการสวนหลอดเลือด, การรักษาโรคหลอดเลือดแดงใหญ่เอออร์ต้าโดยวิธีใส่สายสวนทางหลอดเลือด, ภาวะโป่งพองของหลอดเลือดแดงใหญ่เอออร์ต้าระดับอกหรือท้อง, การใส่เครื่องกรองลิ่มเลือดในหลอดเลือดดำใหญ่, โรคหลอดเลือดสมองที่ต้องผ่าตัดลอกหลอดเลือดแดงคาโรติด, โรคหลอดเลือดสมองที่รักษาด้วยการใส่สายสวนเส้นเลือดแดงบริเวณคอ, โรคหลอดเลือดสมองโป่งพองที่รักษาด้วยขดลวดผ่านสายสวนทางหลอดเลือด, การผ่าตัดฝังท่อระบายในโพรงสมอง, การผ่าตัดตับออกหนึ่งกลีบ, การผ่าตัดไตออกหนึ่งข้าง, การผ่าตัดปอดออกหนึ่งข้าง, แผลไหม้ชนิดรุนแรงน้อย (ระดับ 2), การผ่าตัดเลือดคั่งใต้เยื่อหุ้มสมองจากอุบัติเหตุ, การสูญเสียแขนหรือขาหนึ่งข้าง หรือตาหนึ่งข้าง, โรคเบาหวานขึ้นจอประสาทตา

โรคร้ายแรงระดับรุนแรง

โรคมะเร็งระยะลุกลาม, เนื้องอกในสมองชนิดไม่ใช่มะเร็ง, กล้ามเนื้อหัวใจตายเฉียบพลันจากการขาดเลือด, การผ่าตัดเส้นเลือดเลี้ยงกล้ามเนื้อหัวใจ, โรคกล้ามเนื้อหัวใจ, การผ่าตัดลิ้นหัวใจด้วยวิธีเปิดหัวใจ, การผ่าตัดเส้นเลือดแดงใหญ่เอออร์ต้า, โรคแรงดันในหลอดเลือดแดงปอดสูงแบบปฐมภูมิ, โรคหลอดลมปอดอุดกั้นเรื้อรังขั้นรุนแรง, โรคปอดระยะสุดท้าย, โรคโลหิตจางจากไขกระดูกไม่สร้างเม็ดโลหิต, โรคหลอดเลือดสมองแตกหรืออุดตัน, โรคหลอดเลือดสมองโป่งพองที่ต้องผ่าตัด, ภาวะโคม่า, โรคสมองเสื่อมชนิดอัลไซเมอร์, โรคเยื่อหุ้มสมองและไขสันหลังอักเสบจากเชื้อแบคทีเรีย, สมองอักเสบจากเชื้อไวรัส, โรคพาร์กินสัน, โรคระบบประสาทมัลติเพิล สะเคลอโรสิส, โรคของเซลล์ประสาทควบคุมการเคลื่อนไหว, ภาวะอะแพลลิก, อัมพาตของกล้ามเนื้อแขนหรือขา, โรคโปลิโอ, โรคกล้ามเนื้อเสื่อม, ตับวาย, ไตวายเรื้อรัง, โรคลำไส้อักเสบเป็นแผลรุนแรง, การผ่าตัดเปลี่ยนอวัยวะหรือปลูกถ่ายไขกระดูก, โรคไวรัสตับอักเสบขั้นรุนแรง, ภาวะตับอ่อนอักเสบที่กลับเป็นซ้ำและเรื้อรัง, ไตอักเสบลูปูสจากโรคซิสเต็มมิค ลูปูส อิริเธมาโตซูส, ภาวะข้ออักเสบรูมาตอยด์ชนิดรุนแรง, แผลไหม้ฉกรรจ์ (ระดับ 3), การบาดเจ็บที่ศีรษะรุนแรง, การสูญเสียการดำรงชีพอย่างอิสระ, ทุพพลภาพถาวรสิ้นเชิงที่ไม่สามารถปฏิบัติกิจวัตรประจำวันได้ด้วยตนเองอย่างถาวรอย่างน้อย 3 อย่างต่อเนื่อง 180 วัน หรือไม่สามารถประกอบอาชีพใดๆ เพื่อรับค่าตอบแทนหรือกำไรได้อย่างน้อย 180 วัน (คุ้มครองตั้งแต่อายุ 17 ปีบริบูรณ์จนถึงก่อนอายุ 70 ปีบริบูรณ์), การสูญเสียสายตา มือ หรือเท้าทั้งสองข้าง หรือสูญเสียมือหนึ่งข้างและเท้าหนึ่งข้าง หรือสูญเสียสายตาหนึ่งข้างและมือหนึ่งข้าง หรือสูญเสียสายตาหนึ่งข้างและเท้าหนึ่งข้าง, ตาบอด, การฉีกขาดของรากประสาทต้นแขน, การสูญเสียความสามารถในการพูด, โรคเนื้อเยื่อพังผืดอักเสบติดเชื้อและเป็นเนื้อตาย, โรคเท้าช้าง, โรคไข้รูมาติกที่ทำให้หัวใจผิดปกติ, โรคคาวาซากิที่ทำให้เกิดโรคแทรกซ้อนของหัวใจ, โรคเบาหวานชนิดที่ 1, โรคน้ำไขสันหลังคั่งในโพรงสมองซึ่งเกิดภายหลังและต้องใส่ท่อระบาย

เหตุผลในการทำประกันโรคร้ายแรง

นอกจากโรคร้ายแรงจะส่งผลกระทบต่อสุขภาพและการดำรงชีวิตของผู้ป่วยแล้ว ยังส่งผลกระทบอย่างมากต่อสถานะทางการเงินของครอบครัว ทั้งค่าใช้จ่ายในการรักษาพยาบาลที่สูง รวมถึงภาวะที่ผู้ป่วยอาจไม่สามารถทำงานเพื่อหารายได้เลี้ยงดูตนเองและครอบครัวได้ นอกจากนี้ อาจกลายเป็นภาระให้กับสมาชิกในครอบครัวที่ต้องดูแล อาจต้องจ้างพยาบาล หรือบางครอบครัวอาจต้องให้สมาชิกลาออกจากงานเพื่อดูแลผู้ป่วย ส่งผลให้เกิดภาระทางการเงินอย่างหนัก เปรียบเสมือน “ล้มคนเดียว ล้มทั้งบ้าน”

การทำประกันโรคร้ายแรงจึงเป็นเครื่องมือสำคัญที่ช่วยบรรเทาภาระค่าใช้จ่ายในกรณีที่มีสมาชิกในครอบครัวป่วยด้วยโรคร้ายแรง

ในปัจจุบันมีรูปแบบประกันโรคร้ายแรงหลากหลายให้เลือก ทั้งแบบเบี้ยประกันต่ำแต่คุ้มครองสูง, แบบมีเงินสะสมในตัว, หรือแบบชำระเบี้ยระยะสั้นแต่คุ้มครองระยะยาว ทั้งนี้ขึ้นอยู่กับงบประมาณและการวางแผนของลูกค้าแต่ละท่านและครอบครัว